Undersöker vad som får oss att betala skatt - Katarina Nordblom ny professor i nationalekonomi

En känsla av att man får något för pengarna och att skattereglerna är lika för alla – det är två faktorer som ökar acceptansen för att betala skatt. ”Man är villig att bidra om man ser att andra också bidrar”, säger Katarina Nordblom, nyutnämnd professor i nationalekonomi, vars forskning bland annat fokuserar på skattemoral.

– Jag tittar på vad som får människor att betala skatt och det som brukar kallas skattemoral – vad det är för inre motivation som styr att folk betalar eller inte betalar skatt. Det där ser olika ut både mellan individer och länder. En del forskning visar också att det skiljer sig åt mellan olika typer av skatter.

Hur ser skattemoralen ut i Sverige?

– I hög grad är det ju något man ska göra, vi är ålagda att betala skatt och det finns en hög pliktkänsla. Mycket forskning visar också att man är villig att bidra om man ser att andra också bidrar. Om man upplever att väldigt många låter bli eller fuskar, eller ännu viktigare, att man ser att det finns skatteregler som gynnar vissa, så urholkar det skattemoralen.

Det är också viktigt att människor upplever att man får någonting för skatterna. De skatter som har ett tydligt syfte har oftare en högre grad av acceptans, till exempel miljöskatter som koldioxidskatten på bensin. Inkomstskattehöjningar har generellt lägre acceptans. I ett av mina forskningsprojekt tittar jag nu tillsammans med en grupp jurister på hållbarhetsmålen för att se vilken roll skatter kan spela för att nå dem.

Vad vill du att din forskning ska leda till?

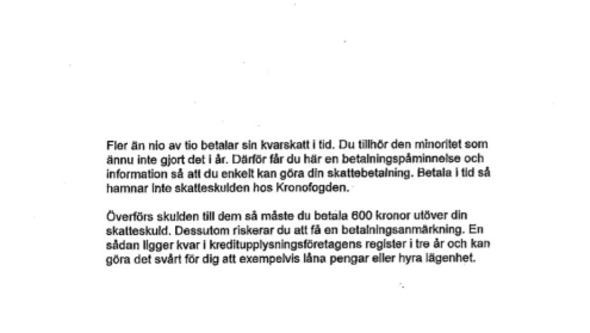

– Jag hoppas att min forskning ska kunna påverka beslutsfattare. Jag har till exempel just avslutat ett forskningsprojekt i samarbete med Skatteverket där vi undersöker hur olika brevformuleringar till dem som är sena med sin kvarskatt påverkar benägenheten att betala. Vi såg att med rätt ordval kan många individer förmås att betala och slipper få sin skuld överförd till Kronofogden, en lärdom man tar med sig i myndighetens fortsatta arbete. Det talas också om en stor översyn av skattesystemet och jag hoppas att lärdomar från min forskning ska leta sig in i vissa delar där också.

Vad är det med forskningsområdet som du har fastnat för?

– Jag är allmänt samhällsintresserad och skatter är någonting som berör oss alla, så för mig är det ett angeläget område. En sak som gjorde att jag fascinerades av nationalekonomi från början var att om man lyssnar till den politiska debatten finns det ofta två poler: mer skatter eller mindre skatter. Jag började fundera över hur man kan komma till så olika slutsatser och när jag hade läst en termin nationalekonomi – då visste jag allt. När jag läst lite till förstod jag att det var mycket mer komplext och att jag behövde gå vidare. Och så är det fortfarande – jag upptäcker ständigt saker som jag inte vet och vill förstå.

Vad tycker du bäst om med ditt jobb?

– Det är väl att få ta reda på saker som man inte vet. Många funderar ju över saker i vardagen, men jag får jag betalt för att ta reda på hur det faktiskt ligger till. Mycket forskning gör man tillsammans, och att diskutera och få tänka tillsammans med kollegor är väldigt, väldigt roligt.

Nudges and Threats: Soft vs Hard Incentives for Tax Compliance

En studie av hur olika sätt att formulera brev till personer som är sena med skatteskulder påverkar hur många som betalar in sina skulder. Det finns även en kort sammanfattning på svenska: Nudge eller hot? – En jämförelse av mjuka och hårda incitament till skatteinbetalning